Kestlikkus on ehitusvaldkonnas üha olulisem teema. Tahame näidata eeskuju, et oma kliimamõju arvestamine on võimalik ja normaalne. Sustaxo lahendus aitab meid kiiremini süsinikuneutraalsuse poole!

Oma ettevõtte kliimamõju hinnata on ainuõige selleks, et olla pädev partner oma klientidele kestlikkuse teemadel. Tore on teada, et kliimaneutraalsus on lähiajal meile täiesti käegakatsutav eesmärk!

Suurkliente huvitab üha rohkem sündmuste kestlikkuse aspekt. Sustaxo rakendus aitas meil selle teema selgeks mõelda nii ettevõtte siseselt, kui ka klientidele selguse loomiseks.

Praktilised, vaevavabad ja kulutõhusad viisid rohepöördeks.

Koos Sustaxoga rohepöörde tegemise eelised

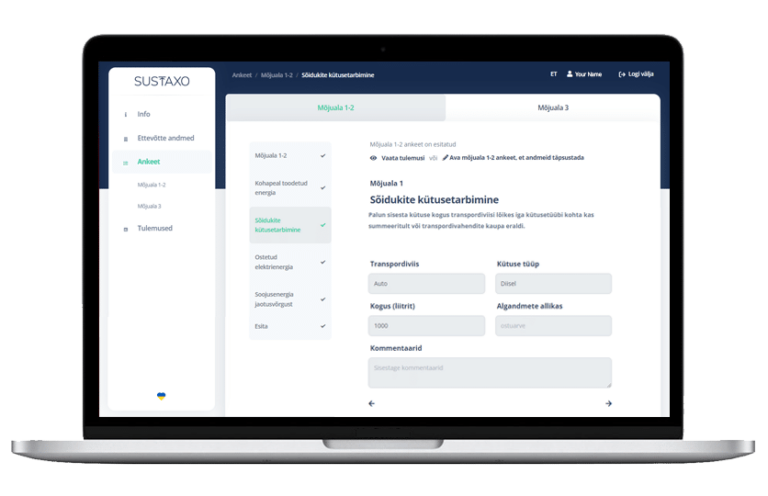

Rohepöörde tegemine on lihtne, kiire ning selge.

Saad lihtsamalt taotleda Eesti valitsuse ja ELi toetusi.

Tänu jätkusuutlikkusele kasvatad äri ja müüki.

Jätkusuutlikkuse abil suurendad kasumlikkust.

Innustad ka teisi rohepööret tegema.

Vähem bürokraatiat = rohkem fookust põhitegevusele.

5 eelist, miks Sustaxo abiga jätkusuutlikumaks muutuda

Keskkonnakestlikkuse nõuetega tegelemine muutub lihtsaks.

Kasvatad tänu jätkusuutlikkusele äri ja müüki.

Tänu jätkusuutlikkusele kasvatad äri ja müüki.

Jätkusuutlikkuse abil suurendad kasumlikkust.

Innustad ka teisi rohepööret tegema.

Bürokraatia, mis on tehtud lihtsamaks, vähem aega nõudvaks ja kasumlikumaks.

Sustaxoga koostöö tegemise eelised

Teed oma klientidele jalajälje arvutamise lihtsaks.

Tunnustad ettevõtteid, kes soovivad rohepööret teha.

Jätkusuutlikkuse toetamine suurendab Su usaldusväärsust.

Inspireerid ka teisi rohepööret tegema.

Kasumliku rohepöörde eeskujuna oled tuntud üle maailma.

5 eelist, miks koostöös Sustaxoga rohepööret teha

Tunnustad ettevõtteid rohepöörde tegemise eest.

Aitad Eestil saada kõige rohelisemaks riigiks.

Mõõdad hõlpsasti jätkusuutlikkuse edusamme.

Meelitad Eestisse suurepäraseid ettevõtteid ja inimesi.